Vì sao giá Bạc hôm nay vẫn chưa phản ánh đúng cấu trúc đằng sau?

Giá bạc rơi từ đỉnh 121 đô về 62 đô nhưng cấu trúc cung cầu chưa hề đảo ngược. WikiFX mổ xẻ dữ liệu định lượng, dòng tiền và câu trả lời cho nghịch lý này.

Nội dung gốc

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Lời nói đầu:Vàng vừa vượt trái phiếu Mỹ trở thành tài sản dự trữ lớn nhất thế giới, lần đầu tiên kể từ năm 1996. WikiFX phân tích dòng vốn thực và những tranh cãi phía sau con số này.

Cuối năm 2025, giá trị vàng mà các ngân hàng trung ương trên thế giới nắm giữ đã chạm mốc xấp xỉ 4.000 tỷ đô la Mỹ, vượt qua giá trị trái phiếu Kho bạc Mỹ mà chính những định chế này đang sở hữu. Đây là lần đầu tiên kể từ năm 1996 vàng giành lại vị trí tài sản dự trữ số một toàn cầu, theo báo cáo mà Ngân hàng Trung ương châu Âu công bố đầu tháng 6 năm 2026.

Nghe qua thì đây giống một cột mốc thống kê đơn thuần. Nhưng càng đào sâu vào cách con số này được tính ra, WikiFX càng nhận thấy một cuộc tranh luận âm ỉ giữa chính giới chuyên gia tài chính quốc tế, một bên tin rằng đây là bằng chứng cho sự sụp đổ chậm rãi của trật tự đô la, bên còn lại cho rằng phần lớn câu chuyện chỉ là ảo giác của một biểu đồ giá.

Bài viết này sẽ đi qua cả hai phía để đưa ra một cách nhìn cân bằng và có cơ sở nhất.

Khi vàng không còn muốn ở lại London và New York

Trong gần tám thập kỷ, việc một quốc gia gửi vàng của mình vào hầm chứa của Cục Dự trữ Liên bang New York hay Ngân hàng Anh tại London từng được xem là lựa chọn khôn ngoan nhất.

Đó là di sản của trật tự tài chính hậu Thế chiến thứ hai, khi đồng đô la được neo vào vàng theo thỏa thuận Bretton Woods năm 1944, và mọi đồng tiền khác lại neo vào đồng đô la.

Giữ vàng ở hai trung tâm tài chính lớn nhất hành tinh đồng nghĩa với việc có thể vay mượn, thế chấp hay thanh khoản số vàng đó gần như ngay lập tức, mà không cần di chuyển một chỉ vàng nào ra khỏi hầm.

Khảo sát thường niên năm 2026 của Hội đồng Vàng Thế giới, thực hiện từ ngày 5 tháng 2 đến 19 tháng 5 với sự tham gia của 76 ngân hàng trung ương, con số kỷ lục kể từ khi khảo sát này ra đời chín năm trước, cho thấy một dịch chuyển đang lặng lẽ hình thành.

Có 9% ngân hàng trung ương xác nhận đã tăng lưu trữ vàng trong nước suốt mười hai tháng qua, tăng so với mức 5% của năm ngoái, còn 10% cho biết đã đa dạng hóa địa điểm lưu trữ ở nước ngoài, gấp năm lần tỷ lệ 2% của khảo sát trước đó.

Ngân hàng Anh vẫn là nơi lưu trữ được ưa chuộng nhất với 57% phiếu bầu, lưu trữ trong nước đứng thứ hai với 49%, còn Ngân hàng Thanh toán Quốc tế BIS xếp thứ ba với 16%. Ngân hàng Trung ương Thụy Sĩ lại chứng kiến mức tín nhiệm sụt mạnh, từ 12% năm 2025 xuống chỉ còn 6%.

Việc này không đồng nghĩa với việc các quốc gia bán tháo vàng. Ngược lại, gần như mọi ngân hàng trung ương chỉ bán vàng khi rơi vào khủng hoảng thực sự, giống như Thổ Nhĩ Kỳ từng làm để bảo vệ đồng lira đang mất giá, và điều này lặp lại đúng như vậy trong năm 2026, khi Ankara bán hoặc cho vay 130 tấn vàng ngay sau khi chiến sự Iran bùng nổ, sau khi đã tích lũy 220 tấn kể từ năm 2022.

Ngân hàng Trung ương châu Âu gọi đây là một trong những đợt rút dự trữ vàng lớn nhất nhiều năm qua, một minh chứng cho quy luật cũ: bán vàng thường là dấu hiệu khủng hoảng tiền tệ tức thời, chứ không phải một chiến lược dài hạn.

Con số bốn nghìn tỷ, hay một biểu đồ đang gây hiểu lầm?

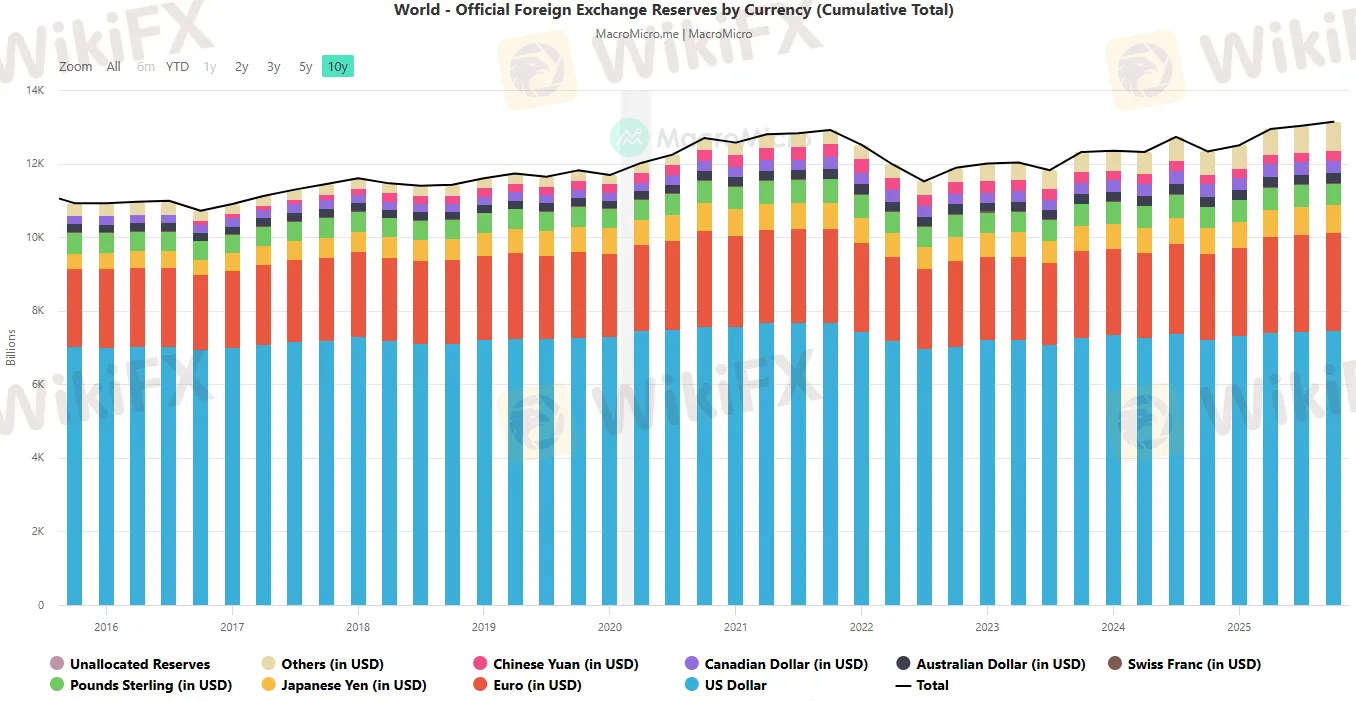

Theo tính toán của Ngân hàng Trung ương châu Âu, tỷ trọng vàng trong tổng dự trữ chính thức toàn cầu tăng từ 20% lên 27% chỉ trong một năm, trong khi tỷ trọng trái phiếu Mỹ giảm từ 25% xuống 22%.

Nhưng chính báo cáo đó cũng nêu rõ một chi tiết kỹ thuật quan trọng mà phần lớn truyền thông đã bỏ sót khi trích dẫn lại: nếu tính theo giá vàng cuối năm 2023, tức loại bỏ hoàn toàn hiệu ứng giá, tỷ trọng vàng thực ra chỉ ở mức 16%, ngang bằng đồng euro và vẫn thấp hơn nhiều so với 26% của trái phiếu Mỹ.

Cựu Phó Chủ tịch Ngân hàng Trung ương châu Âu, ông Vítor Constâncio, đã công khai chỉ ra điều này trên kênh phân tích cá nhân của mình, rằng phần lớn mức tăng tám điểm phần trăm trong tỷ trọng vàng đến từ việc giá kim loại này gần như tăng gấp đôi qua hai năm liên tiếp, chứ không phải từ một làn sóng mua vàng vật chất ồ ạt.

Ông cũng lưu ý một điều đáng suy ngẫm hơn: tốc độ mua vàng thực tế của khối ngân hàng trung ương đã chậm lại trong năm 2025, chứ không hề tăng tốc như phần đông truyền thông mô tả.

Ở một góc nhìn gay gắt hơn, chuyên gia kinh tế Robin Brooks, còn cho rằng gần như toàn bộ câu chuyện vàng vượt mặt đô la trong dự trữ chỉ là một hiệu ứng định giá thuần túy, và nếu nhìn vào dữ liệu mua ròng thực tế theo tấn của Quỹ Tiền tệ Quốc tế, tốc độ mua vàng của khối ngân hàng trung ương hiện nay thậm chí còn thấp hơn giai đoạn trước đại dịch Covid-19.

WikiFX cho rằng cả hai phía đều đúng một phần. Việc tỷ trọng vàng vượt trái phiếu Mỹ là có thật và mang tính biểu tượng, nhưng nó không đồng nghĩa với một cuộc bỏ phiếu bất tín nhiệm quy mô toàn cầu nhắm vào đồng đô la như tiêu đề của nhiều bài báo gợi ý.

Phải luôn tách bạch hiệu ứng định giá, tức giá tài sản thay đổi làm thay đổi tỷ trọng trên giấy, khỏi hiệu ứng dòng vốn, tức lượng tài sản vật chất thực sự được mua vào hay bán ra. Gộp chung hai khái niệm này là sai lầm phổ biến nhất, và cũng là lý do khiến không ít nhà đầu tư cá nhân hoảng loạn trước những tiêu đề giật gân.

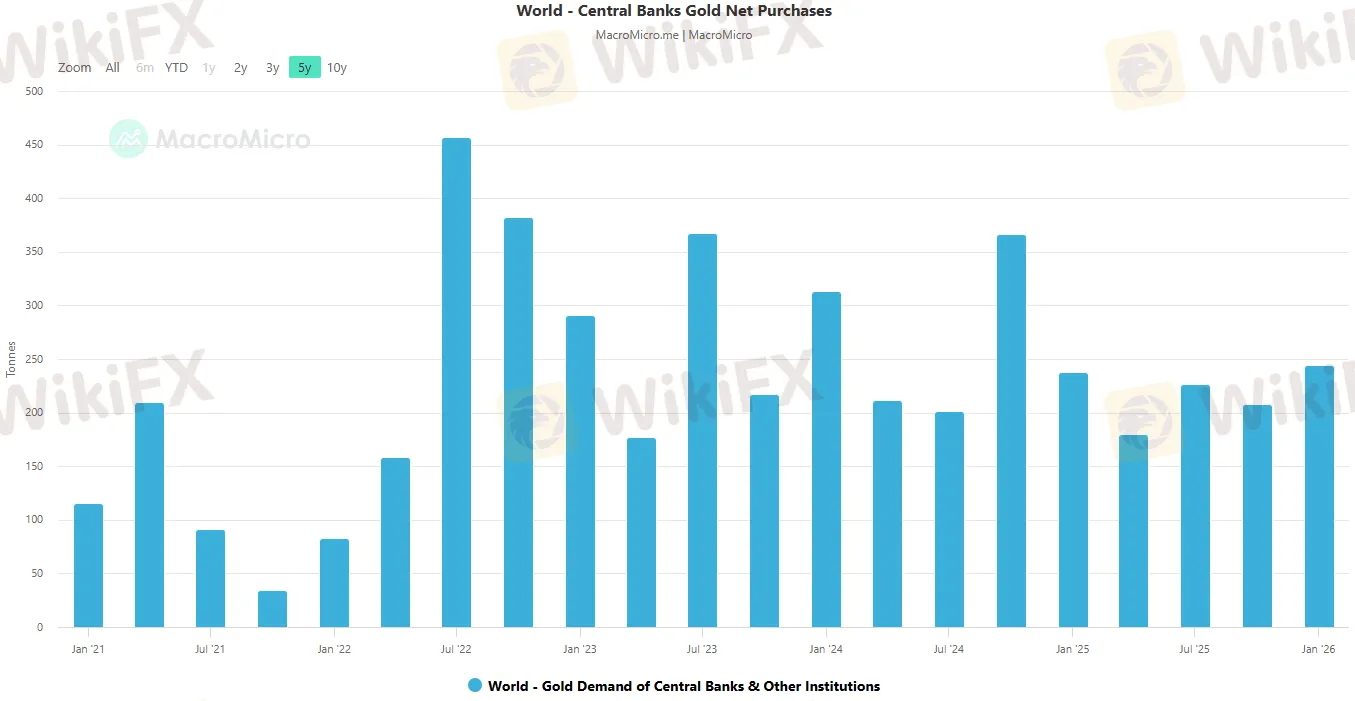

Vậy dòng vốn thực sự đang chảy ra sao?

Các ngân hàng trung ương mua ròng khoảng 1.000 tấn vàng mỗi năm trong ba năm liên tiếp từ 2022 đến 2024, gấp đôi mức trung bình 500 tấn của thập kỷ trước đó, nhưng con số này đã giảm còn 850 tấn trong năm 2025. Bước sang năm 2026, quý một ghi nhận mức mua ròng 244 tấn, chỉ tăng 3% so với cùng kỳ, và tháng 5 chỉ có thêm 41 tấn.

Nguồn: MacroMicro

Đây là một sự hạ nhiệt rõ rệt so với đỉnh điểm, dù vẫn cao hơn chuẩn lịch sử. Trung Quốc, Ba Lan, Thổ Nhĩ Kỳ và Ấn Độ là những cái tên mua nhiều nhất kể từ 2022, nhưng một chi tiết ít người để ý là tổ chức phát hành stablecoin Tether lại là bên mua vàng lớn nhất trong năm 2025, với hơn 100 tấn, cho thấy ranh giới giữa dòng tiền chính thức của nhà nước và dòng tiền tư nhân quy mô lớn đang mờ dần.

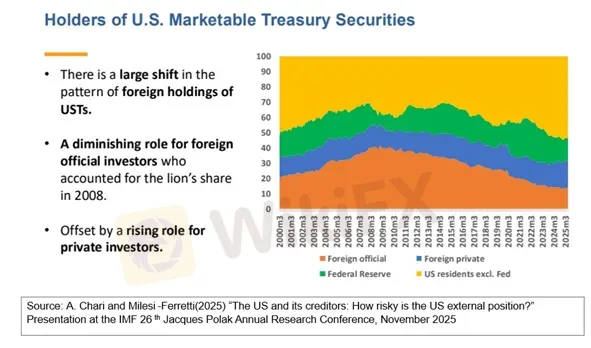

Ai thực sự đang rút khỏi trái phiếu Mỹ, và ai thì không

Dữ liệu TIC, tức báo cáo dòng vốn quốc tế của Bộ Tài chính Mỹ, mà ông Constâncio trích dẫn trong phân tích của mình, cho thấy khu vực chính thức, dẫn đầu là Trung Quốc với mức giảm khoảng 76,5 tỷ đô la nắm giữ trái phiếu Kho bạc, cùng với Ấn Độ và Brazil, đã thực sự giảm bớt lượng trái phiếu Mỹ nắm giữ.

Nhưng cùng lúc đó, khu vực tư nhân nước ngoài, tức các quỹ đầu tư, ngân hàng thương mại và nhà đầu tư cá nhân ngoài nước Mỹ, lại tiếp tục mua ròng tài sản Mỹ với quy mô còn lớn hơn, bù đắp phần lớn khoảng trống mà khối chính thức để lại.

Nguồn: Vítor Constâncio

Điều này cho một góc nhìn tinh vi hơn nhiều so với khẩu hiệu quen thuộc rằng thế giới đang từ bỏ đồng đô la. Chính xác hơn phải nói rằng một nhóm quốc gia cụ thể, phần lớn có xung đột lợi ích địa chính trị trực tiếp với Washington hoặc từng chứng kiến dự trữ của đồng minh mình bị phong tỏa, đang chủ động giảm phụ thuộc vào trái phiếu Mỹ, trong khi phần còn lại của thế giới tài chính tư nhân toàn cầu vẫn xem tài sản đô la là nơi trú ẩn mặc định.

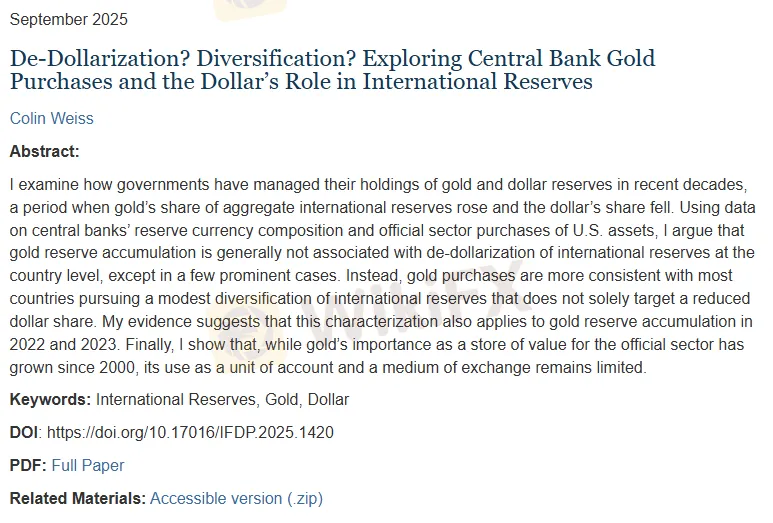

Đây cũng chính là luận điểm trong nghiên cứu nội bộ của chính Cục Dự trữ Liên bang (Fed) công bố cuối năm 2025, khi họ kết luận rằng việc tích lũy vàng của các ngân hàng trung ương nhìn chung không đi kèm với xu hướng từ bỏ đồng đô la ở cấp độ từng quốc gia, ngoại trừ một vài trường hợp nổi bật, và phần lớn nên được hiểu là một chiến lược đa dạng hóa dự trữ ở mức độ vừa phải, không nhắm riêng vào việc hạ tỷ trọng đô la.

Nguồn: Fed

Nghiên cứu này cũng chỉ ra vai trò của vàng như một phương tiện thanh toán hay đơn vị định giá trong thương mại quốc tế vẫn còn rất hạn chế, khác hẳn với vai trò lưu trữ giá trị đang tăng lên.

Vàng có thực sự là nơi trú ẩn an toàn, hay chỉ là một tài sản biến động mạnh đội lốt an toàn?

Robin Brooks lập luận rằng kể từ khi chiến sự Iran nổ ra, vàng đã hành xử giống một tài sản rủi ro có độ biến động cao hơn là một kênh trú ẩn truyền thống: giá giảm mạnh mỗi khi tâm lý né tránh rủi ro dâng cao, rồi phục hồi khi triển vọng hòa bình xuất hiện, trong khi chỉ số đô la thương mại gia quyền so với rổ mười sáu đồng tiền lớn lại giữ vai trò trú ẩn ổn định hơn hẳn so với vàng trong cùng giai đoạn.

Khi đối chiếu với dữ liệu giá thực tế, luận điểm này có cơ sở đáng kể. Vàng giao ngay giảm từ vùng 4.506 đô la ngày 1 tháng 6 xuống đáy 4.008 đô la ngày 24 tháng 6, tức giảm hơn 11% chỉ trong ba tuần, đúng giai đoạn căng thẳng Mỹ, Iran leo thang rồi hạ nhiệt.

Nguồn: Trading Economics

Trong cùng thời gian đó, tỷ giá euro so với đô la giảm từ 1,1632 xuống 1,1359, nghĩa là đồng đô la mạnh lên tương ứng.

Nguồn: Trading Economics

Khi tính tương quan giữa hai chuỗi dữ liệu này trên toàn bộ giai đoạn từ đầu tháng 6 đến đầu tháng 7, hệ số tương quan giữa giá vàng và tỷ giá euro, đô la ở mức 0,84, một mối liên hệ khá chặt theo hướng đồng biến, tức khi đô la mạnh lên thì vàng giảm và ngược lại, đúng như logic sách giáo khoa.

Nguồn: myfxbook

Nhưng khi chuyển sang tính tương quan giữa biến động ngày qua ngày, tức phần dữ liệu phản ánh phản ứng tức thời của thị trường trước tin tức mới, hệ số này tụt xuống chỉ còn khoảng 0,3.

Nói cách khác, hơn hai phần ba biến động hàng ngày của giá vàng trong giai đoạn này không được giải thích bởi riêng biến động của đồng đô la, mà đến từ những lực đẩy khác, tâm lý phòng thủ trước rủi ro địa chính trị, dòng tiền đầu cơ ngắn hạn, và áp lực chốt lời sau một chu kỳ tăng giá kéo dài.

Đây chính xác là điều Robin Brooks mô tả: vàng trong giai đoạn này ứng xử gần với một tài sản rủi ro biến động cao hơn là một hàng rào phòng thủ thuần túy.

Còn một chi tiết nữa khiến câu chuyện phức tạp hơn nữa.

Theo logic truyền thống, lợi suất trái phiếu Mỹ tăng phải khiến vàng, một tài sản không sinh lãi, trở nên kém hấp dẫn hơn và giảm giá tương ứng. Nhưng khi đối chiếu dữ liệu lợi suất trái phiếu kỳ hạn mười năm của Bộ Tài chính Mỹ với giá vàng trong cùng khung thời gian, hệ số tương quan lại cho ra một con số dương nhẹ, khoảng 0,39, tức ngược hẳn với kỳ vọng thông thường.

Nguồn: Trading Economics

Nhìn kỹ hơn vào đường cong lợi suất, khoảng chênh lệch giữa kỳ hạn 10 năm và 2 năm co hẹp xuống mức thấp nhất khoảng 0,27 điểm phần trăm quanh giữa tháng 6, rồi nới rộng trở lại lên khoảng 0,35 điểm phần trăm vào đầu tháng 7, ngay cả sau khi báo cáo việc làm yếu làm giảm kỳ vọng Fed tăng lãi suất.

Nguồn: MacroMicro

Nói cách khác, lợi suất kỳ hạn dài vẫn nhích lên nhanh hơn lợi suất kỳ hạn ngắn, một hiện tượng gọi là đường cong dốc lên theo hướng giảm giá trái phiếu dài hạn, thường phản ánh mối lo về kỷ luật tài khóa và phần bù kỳ hạn hơn là đơn thuần kỳ vọng lãi suất ngắn hạn.

Đây cũng chính là điểm mà ông Nicholas Shubitz, từng nêu, rằng đợt tăng giá vàng gần đây đi kèm với việc lợi suất trái phiếu kỳ hạn dài tăng đồng thời, một nghịch lý mà theo ông phản ánh nỗi lo về kỷ luật tài khóa và tiền tệ của nước Mỹ nhiều hơn là câu chuyện thuần túy về vũ khí hóa đồng đô la vẫn thường được truyền thông nhấn mạnh.

Kết hợp cả ba lớp dữ liệu này, WikiFX cho rằng câu chuyện chính xác nhất không phải là vàng đang thay thế đô la, mà là thị trường đang định giá lại rủi ro tài khóa dài hạn của nước Mỹ tách biệt khỏi chu kỳ lãi suất ngắn hạn, và vàng chỉ là một trong nhiều tài sản phản ánh mối lo đó, chứ không phải là chỉ báo duy nhất hay đáng tin cậy nhất.

Vì sao không phải là nhân dân tệ

Nếu niềm tin vào trái phiếu Mỹ đang bị một số quốc gia đặt câu hỏi, đồng tiền nào sẽ thế chỗ.

Trung Quốc đã dồn lực xây dựng hệ thống thanh toán liên ngân hàng xuyên biên giới CIPS như kênh song song với SWIFT, khối lượng giao dịch qua hệ thống này tăng 43% trong năm 2024, đạt 175,49 nghìn tỷ nhân dân tệ, tương đương khoảng 24,45 nghìn tỷ đô la. Nhưng ngay cả với đà tăng đó, thị phần thực sự của nhân dân tệ trong thanh toán toàn cầu qua SWIFT vẫn chỉ quanh mức 3-5%, so với khoảng 48% của đô la Mỹ.

Công bằng mà nói, một phần giao dịch nhân dân tệ đi thẳng qua CIPS mà không qua SWIFT nên con số này có thể bị đánh giá thấp hơn thực tế đôi chút, nhưng khoảng cách với đô la vẫn còn quá lớn để nói đến một cuộc soán ngôi trong ngắn hạn.

Đồng euro cũng không khá hơn, tỷ trọng của nó trong dự trữ toàn cầu vẫn giữ nguyên ở mức 15%, dù phát hành nợ quốc tế bằng euro đã tăng 30% trong năm qua lên gần một nghìn tỷ euro.

Nguồn: MacroMicro

Khoảng trống này giải thích vì sao vàng, chứ không phải một đồng tiền pháp định nào khác, trở thành nơi trú ẩn được lựa chọn, ít nhất là trên phương diện dự trữ chính thức. Vàng không phải nghĩa vụ nợ của bất kỳ chính phủ nào, không ai đóng băng được nó bằng lệnh trừng phạt, và giá trị của nó không phụ thuộc vào sự ổn định chính trị của một quốc gia phát hành duy nhất.

Nhưng như phần phân tích ở trên đã chỉ ra, việc vàng thiếu một đối thủ cạnh tranh không tự động biến nó thành phương tiện thanh toán hay đơn vị định giá quốc tế, hai chức năng cốt lõi của một đồng tiền dự trữ thực thụ mà vàng gần như không đảm nhiệm được.

Đọc lại đợt lao dốc rồi bật tăng của giá vàng bằng logic thị trường

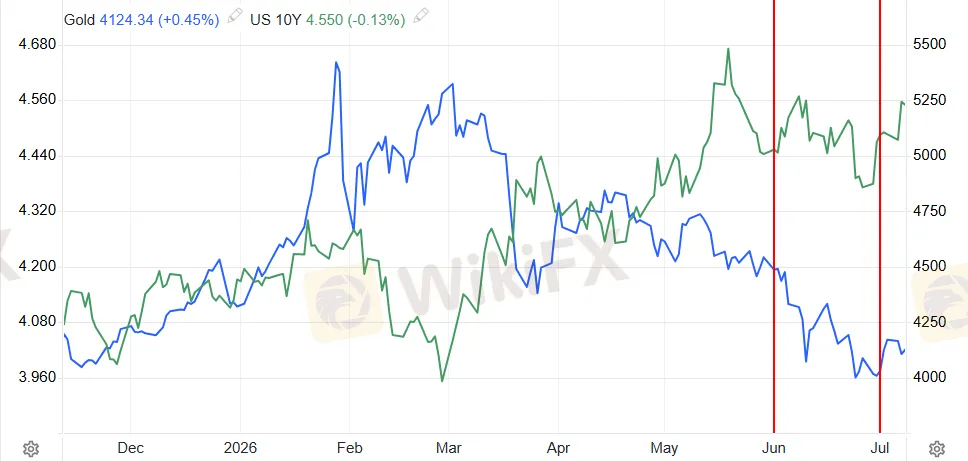

Diễn biến giá nửa đầu năm 2026 minh họa rõ việc dòng vốn chiến lược dài hạn của ngân hàng trung ương và biến động giá giao dịch hàng ngày là hai câu chuyện tách biệt.

Vàng lập đỉnh lịch sử trên 5.590 đô la một ounce cuối tháng 1 năm 2026 giữa lúc căng thẳng địa chính trị leo thang. Khi xung đột Mỹ, Iran hạ nhiệt và tuyến vận chuyển qua eo biển Hormuz khôi phục, đồng đô la mạnh lên cùng kỳ vọng Cục Dự trữ Liên bang dưới thời Chủ tịch Kevin Warsh giữ lập trường cứng rắn hơn về lãi suất, giá vàng rơi gần 30%, xuyên thủng ngưỡng tâm lý 4.000 đô la lần đầu kể từ tháng 11 năm 2025 vào ngày 24 tháng 6, chạm đáy khoảng 4.009 đô la trong dữ liệu giao dịch thực tế ngày hôm đó.

Chỉ hơn một tuần sau, động lực đảo chiều. Báo cáo việc làm phi nông nghiệp tháng 6 cho thấy nền kinh tế Mỹ chỉ tạo thêm 57.000 việc làm, chưa bằng một nửa dự báo 110.000, kèm điều chỉnh giảm số liệu hai tháng trước. Xác suất Fed tăng lãi suất tháng 9 theo công cụ CME FedWatch rơi từ khoảng 66% xuống còn 50%, đồng đô la suy yếu, và vàng bật lên vùng đỉnh 4.209 đô la ngày 5 tháng 7 trước khi hạ nhiệt nhẹ về quanh 4.138 đô la phiên gần nhất.

Đây là bài học kinh điển về tương quan nghịch giữa vàng và sức mạnh đồng đô la, nhưng như phần phân tích tương quan ở trên cho thấy, mối quan hệ này chỉ đúng một phần, và nhà giao dịch không nên rập khuôn áp dụng nó cho mọi phiên.

Một điểm lệch pha đáng chú ý khác nằm ở nhóm cổ phiếu khai khoáng.

Newmont và Barrick Gold ghi nhận biên lợi nhuận gần 70% đầu năm 2026 nhờ chi phí sản xuất toàn phần chỉ quanh 1.400 đến 1.950 USD/ounce, thấp hơn nhiều so với giá bán thực tế. Newmont công bố chương trình mua lại cổ phiếu 6 tỷ đô la, Barrick tăng cổ tức tới 140% sau khi lợi nhuận ròng gần như tăng gấp đôi.

Vậy mà khi tâm lý quay lưng với câu chuyện vàng, cổ phiếu khai khoáng vẫn bị bán ra như thể chu kỳ tăng giá đã kết thúc, bất chấp lợi nhuận nền tảng gần như không bị ảnh hưởng bởi biến động giá ngắn hạn, một khoảng cách định giá mà giới đầu tư giá trị dài hạn thường xem là cơ hội hơn là rủi ro.

Nguồn: Trading Economics

Ý nghĩa với nhà đầu tư và trader tại Việt Nam

Với người giao dịch forex, câu chuyện dòng vàng của ngân hàng trung ương không phải tin tức xa vời, nhưng cũng không nên bị đơn giản hóa thành một khẩu hiệu về sự cáo chung của đồng đô la. Cách đọc chính xác hơn là phân biệt hai lớp tín hiệu độc lập.

Lớp thứ nhất là tín hiệu chiến lược dài hạn, phản ánh qua việc 74% ngân hàng trung ương công khai kỳ vọng giảm tỷ trọng đô la trong năm năm tới, và một nhóm quốc gia cụ thể đang chủ động đa dạng hóa khỏi trái phiếu Mỹ, đây là áp lực cấu trúc chậm nhưng khó đảo ngược.

Lớp thứ hai là biến động giá giao dịch hàng ngày, vốn bị chi phối bởi lãi suất thực, dữ liệu việc làm, mức độ căng thẳng địa chính trị, và như phân tích định lượng ở trên cho thấy, cả những yếu tố chưa được nhận diện đầy đủ.

Trộn lẫn hai lớp tín hiệu này là nguyên nhân phổ biến khiến nhà đầu tư phản ứng thái quá trước mỗi đợt điều chỉnh giá, hoặc ngược lại, bỏ lỡ những thay đổi cấu trúc thực sự đang diễn ra bên dưới bề mặt thị trường.

Lời kết

Sau khi đối chiếu cả dữ liệu khảo sát chính thức lẫn phản biện, cùng phân tích riêng dựa trên diễn biến giá thực tế, WikiFX cho rằng bức tranh chính xác nhất nằm ở giữa hai thái cực vẫn thường được nhắc đến.

Đây không phải một cuộc tháo chạy khỏi đồng đô la như một số tiêu đề giật gân mô tả, cũng không hẳn là chuyện không có gì thay đổi như phía hoài nghi lập luận. Điều đang thực sự diễn ra là một nhóm quốc gia cụ thể, phần lớn có xung đột lợi ích trực tiếp hoặc gián tiếp với trật tự tài chính do Mỹ dẫn dắt, đang chủ động và có tính toán giảm phụ thuộc vào trái phiếu Mỹ, trong khi phần lớn phần còn lại của hệ thống tài chính toàn cầu, bao gồm cả khối tư nhân, vẫn đặt niềm tin vào tài sản đô la nhiều hơn những gì các tiêu đề về vàng thể hiện.

Còn việc giá vàng lên xuống theo từng phiên, đó vẫn là câu chuyện của lãi suất thực, tâm lý thị trường ngắn hạn, và giờ đây có thêm cả mối lo về kỷ luật tài khóa Mỹ phản ánh qua đường cong lợi suất, một câu chuyện khác hẳn với logic phân bổ dự trữ chiến lược mà một số ngân hàng trung ương đang âm thầm theo đuổi trong nhiều năm tới.

Với những ai muốn tìm hiểu sâu hơn cách các dòng vốn vĩ mô này tác động đến từng cặp tiền tệ cụ thể, hay muốn kiểm tra độ uy tín của một sàn giao dịch trước khi tham gia thị trường, WikiFX là nơi có thể tra cứu thêm thông tin một cách độc lập và minh bạch.

Câu hỏi thường gặp

Vì sao ngân hàng trung ương lại chuyển vàng về nước thay vì để ở London hay New York?

Nguyên nhân chính là giảm rủi ro bị phong tỏa hoặc hạn chế tiếp cận nếu căng thẳng địa chính trị leo thang, đặc biệt sau khi phương Tây từng đóng băng dự trữ của một số quốc gia bị trừng phạt.

Vàng vượt trái phiếu Mỹ về giá trị dự trữ có nghĩa là đô la sắp mất vị thế không?

Chưa hẳn. Phần lớn mức tăng đến từ giá vàng leo thang chứ không phải làn sóng bán tháo trái phiếu Mỹ trên diện rộng, và tài sản định giá bằng đô la vẫn chiếm 42% dự trữ toàn cầu.

Đây có phải là bằng chứng cho một làn sóng phi đô la hóa thực sự không?

Nghiên cứu độc lập của Cục Dự trữ Liên bang cho thấy phần lớn các quốc gia mua vàng không nhắm riêng vào việc hạ tỷ trọng đô la, mà chỉ đang đa dạng hóa dự trữ ở mức vừa phải, ngoại trừ một số ít trường hợp có động cơ địa chính trị rõ ràng.

Giá vàng giảm dưới 4.000 đô la có phải dấu hiệu chu kỳ tăng đã kết thúc?

Không hẳn. Đây được xem là một đợt điều chỉnh do đô la mạnh lên và kỳ vọng lãi suất thay đổi, trong khi yếu tố cấu trúc dài hạn như nhu cầu dự trữ của ngân hàng trung ương vẫn còn nguyên vẹn.

Nhân dân tệ có thể thay thế đô la làm đồng tiền dự trữ chính không?

Chưa, ít nhất trong trung hạn. Thị phần nhân dân tệ trong thanh toán toàn cầu qua SWIFT chỉ khoảng 3 đến 5%, quá nhỏ so với gần một nửa thị phần của đô la Mỹ.

Nguồn tham khảo

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Giá bạc rơi từ đỉnh 121 đô về 62 đô nhưng cấu trúc cung cầu chưa hề đảo ngược. WikiFX mổ xẻ dữ liệu định lượng, dòng tiền và câu trả lời cho nghịch lý này.

Đánh giá spread và chi phí giao dịch sàn Forex Blueberry Markets 2026: Chi tiết Standard vs Direct Account, spreads từ 0.0 pip, commission, swap và các phí khác. WikiFX Review giúp trader mới hiểu rõ chi phí để quản lý rủi ro hiệu quả. Tra cứu ngay trên WikiFX!

WikiFX đưa ra cảnh báo khẩn cấp về sàn NCE (XNCE). Dù sở hữu giấy phép FSA Seychelles, NCE dính 55 khiếu nại giam tiền, khóa tài khoản khi khách có lợi nhuận. Phân tích chuyên sâu phơi bày điều khoản pháp lý thiên vị, dòng tiền crypto bất thường và dấu hiệu môi giới B-Book lừa đảo.

Chứng khoán châu Á tăng điểm phiên 10/07 khi SK Hynix lập kỷ lục huy động 26,5 tỷ USD qua ADR, dầu ổn định quanh 76 USD/thùng và Mỹ xác nhận tiếp tục đàm phán kỹ thuật với Iran.

FOREX.com

EBC FINANCIAL GROUP

XM

D prime

eightcap

HFM

FOREX.com

EBC FINANCIAL GROUP

XM

D prime

eightcap

HFM

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX